今のままで、日本は経済回復できるのか? (2009.3.31)

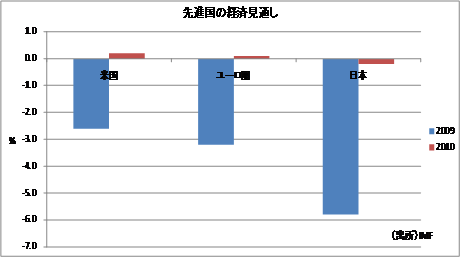

つい先日、国際通貨基金(IMF)が各国の経済見通しを再修正した。2009年の経済成長率の予測は、米国が▲2.6%、ユーロ圏が▲3.2%、日本が▲5.8%と、先進国の中で日本の落ち込みが最も大きい。2010年の予測は、米国とユーロ圏はプラスに転じるが、日本は依然として▲0.2%のマイナス成長である。

予測値に一喜一憂する必要はないが、日本経済の落ち込みが構造的な問題に起因していることの方が大きな問題である。昨年秋の金融危機を発端として、世界的に景気が落ち込んだ時には、その原因は米国にあり、日本はその余波を受けているだけだという意見が大勢を占めていた。現に、麻生総理は昨年9月の国連総会で、「日本の経験を教える」と演説した。

しかし、すでに何人かのエコノミストが指摘しているように、日本の不況は構造的なものである。麻生内閣は景気対策として定額給付金や高速道路の休日1000円乗り放題を目玉にしたが、もはやそれで景気が回復するという話ではない。

小泉政権下の2002年以降、日本の景気は一時的に回復したが、これは円安に支えられた好調な輸出のおかげであったに過ぎない。当時、日本は低金利政策を維持し、欧米との金利差が円キャリー取引を引き起こした。その結果、極端な円安が起きた。

2000年当時の為替レートは1ドルが108円、2007年が118円であった。見かけ上の円安は9%ほどであるが、両国のインフレを考慮した実質値で比較しなければならない。その間、米国では20%のインフレが進み、日本は逆に8%のデフレであった。つまり通貨の実質価値が同じであれば、2007年には、目の子で三割ほどの円高、1ドル90円くらいのレートでも良かったはずである。

ところが、日本にとって都合の良かったこの円安も、この世界的な不況により各国が金利を下げたことで、一気に円高に動いた。欧米に比べて日本の経済基盤が強いから円高になったわけではない。

その結果、これまで輸出を支えてきた自動車や電気製品といった日本を代表する産業がこの3月期は軒並み赤字を計上する。もちろん不況の中で市場が縮小したことは事実であるが、根本的に経済の前提条件が変わったのだ。米国の景気が回復したからといって、再び輸出が盛り返すという訳にはいかない。もはや円安をテコにした輸出が期待出来ない以上、生産はコストの低い海外に移転する。需要地で生産するというグローバル化の原点に改めて戻るだけである。日産が小型車のマーチの生産をタイに全面移管し、国内向けは輸入すると発表したのは当然の成り行きである。

本来すでに起きていなければならなかった産業構造の変化が、嫌でもこれから起きる。政府が打ち出した消費を刺激するための定額給付や高速道路の値下げなど、一時しのぎの対策であり、経済を抜本的に立て直すための解決にはならない。自民党の道路族議員が景気対策として高速道路を作るべきだと言っている。曰く、「米国の景気が回復すれば、そのうち輸出も回復する。そうすれば道路の需要も増える」。彼らには、日本が直面している経済問題の本質がまったく理解できていない。高速道路の建設ばかりではない。利権の拡大とばかりに、一向に切り替えが進まない地上波デジタルの救済のため、テレビの買い換えに補助金を出そうなどと言う話まで出てきている。

米国も日本も、経済対策として大規模な財政支出を行うことで、これから財政赤字が拡大する。しかしその後に来るのは、その赤字を埋めるための増税であり、消費者の行動は慎重になる。米国の景気が回復しても、簡単に消費者が財布のひもを緩めるわけではない。日本とて同じである。経済が回復すれば昔に戻る、というのはあまりにも脳天気な期待でしかない。

日本にとっての本格的な経済対策とは、規格品を多量に作って海外に輸出し、外貨を稼ぐというモデルから脱却し、経済構造改革をもっと進めることである。いつまでもコモディティ化した製品にこだわって、コスト競争力で勝とうなどというのはもはや夢でしかない。日本で規格品大量生産型の産業が縮小するのは仕方がないことである。今更でもないが、成熟化する社会の宿命である。雇用を支えるため、もっと高付加価値な産業の創造、サービス産業の競争力の強化をしなければ、日本は世界経済の中で生き残ってはいけない。

一方、教育問題、社会の高齢化、女性の社会進出とは裏腹な貧しい子育て支援のように、本来投資すべき分野に金が使われていない。今の日本にとっては、これらこそ公的資金を投資すべき分野である。繰り返すが、景気対策と称して道路やハコモノに金を流しても、もはや、日本が抱える経済問題の抜本的対策にはならない。もっと将来の日本の反映を支える分野に金を使うべきである。それは新しい技術を作り出す分野であり、人への投資である。

残念ながら、今の政府の景気対策にそれがあるとは思えない。